中華人民共和國(guó)車輛購(gòu)置稅暫行條例

中華人民共和國(guó)國(guó)務(wù)院令

第 294 號(hào)

《中華人民共和國(guó)車輛購(gòu)置稅暫行條例》已經(jīng)國(guó)務(wù)院常務(wù)會(huì)議通過,,現(xiàn)予公布,自2001年1月1日起施行,。

總 理 朱镕基

二〇〇〇年十月二十二日

中華人民共和國(guó)車輛購(gòu)置稅暫行條例

第一條 在中華人民共和國(guó)境內(nèi)購(gòu)置本條例規(guī)定的車輛(以下簡(jiǎn)稱應(yīng)稅車輛)的單位和個(gè)人,,為車輛購(gòu)置稅的納稅人,應(yīng)當(dāng)依照本條例繳納車輛購(gòu)置稅,。

第二條 本條例第一條所稱購(gòu)置,,包括購(gòu)買、進(jìn)口,、自產(chǎn),、受贈(zèng)、獲獎(jiǎng)或者以其他方式取得并自用應(yīng)稅車輛的行為。

本條例第一條所稱單位,,包括國(guó)有企業(yè),、集體企業(yè)、私營(yíng)企業(yè),、股份制企業(yè),、外商投資企業(yè)、外國(guó)企業(yè)以及其他企業(yè)和事業(yè)單位,、社會(huì)團(tuán)體,、國(guó)家機(jī)關(guān)、部隊(duì)以及其他單位,;所稱個(gè)人,,包括個(gè)體工商戶以及其他個(gè)人。

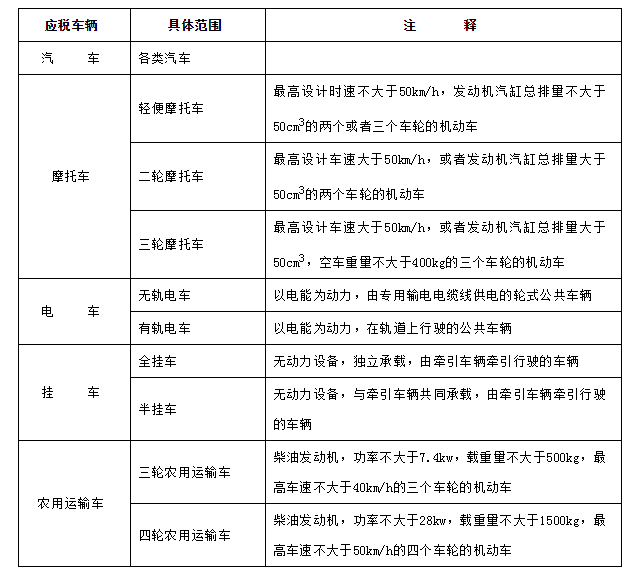

第三條 車輛購(gòu)置稅的征收范圍包括汽車,、摩托車,、電車、掛車,、農(nóng)用運(yùn)輸車。具體征收范圍依照本條例所附《車輛購(gòu)置稅征收范圍表》執(zhí)行,。

車輛購(gòu)置稅征收范圍的調(diào)整,,由國(guó)務(wù)院決定并公布。

第四條 車輛購(gòu)置稅實(shí)行從價(jià)定率的辦法計(jì)算應(yīng)納稅額,。應(yīng)納稅額的計(jì)算公式為:

應(yīng)納稅額=計(jì)稅價(jià)格×稅率

第五條 車輛購(gòu)置稅的稅率為10%,。

車輛購(gòu)置稅稅率的調(diào)整,由國(guó)務(wù)院決定并公布,。

第六條 車輛購(gòu)置稅的計(jì)稅價(jià)格根據(jù)不同情況,,按照下列規(guī)定確定:

(一)納稅人購(gòu)買自用的應(yīng)稅車輛的計(jì)稅價(jià)格,,為納稅人購(gòu)買應(yīng)稅車輛而支付給銷售者的全部?jī)r(jià)款和價(jià)外費(fèi)用,,不包括增值稅稅款。

?。ǘ┘{稅人進(jìn)口自用的應(yīng)稅車輛的計(jì)稅價(jià)格的計(jì)算公式為:

計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅

?。ㄈ┘{稅人自產(chǎn)、受贈(zèng),、獲獎(jiǎng)或者以其他方式取得并自用的應(yīng)稅車輛的計(jì)稅價(jià)格,,由主管稅務(wù)機(jī)關(guān)參照本條例第七條規(guī)定的最低計(jì)稅價(jià)格核定。

第七條 國(guó)家稅務(wù)總局參照應(yīng)稅車輛市場(chǎng)平均交易價(jià)格,,規(guī)定不同類型應(yīng)稅車輛的最低計(jì)稅價(jià)格,。

納稅人購(gòu)買自用或者進(jìn)口自用應(yīng)稅車輛,申報(bào)的計(jì)稅價(jià)格低于同類型應(yīng)稅車輛的最低計(jì)稅價(jià)格,,又無正當(dāng)理由的,,按照最低計(jì)稅價(jià)格征收車輛購(gòu)置稅,。

第八條 車輛購(gòu)置稅實(shí)行一次征收制度。購(gòu)置已征車輛購(gòu)置稅的車輛,,不再征收車輛購(gòu)置稅,。

第九條 車輛購(gòu)置稅的免稅、減稅,,按照下列規(guī)定執(zhí)行:

?。ㄒ唬┩鈬?guó)駐華使館、領(lǐng)事館和國(guó)際組織駐華機(jī)構(gòu)及其外交人員自用的車輛,,免稅,;

(二)中國(guó)人民解放軍和中國(guó)人民武裝警察部隊(duì)列入軍隊(duì)武器裝備訂貨計(jì)劃的車輛,,免稅,;

(三)設(shè)有固定裝置的非運(yùn)輸車輛,,免稅,;

(四)有國(guó)務(wù)院規(guī)定予以免稅或者減稅的其他情形的,,按照規(guī)定免稅或者減稅,。

第十條 納稅人以外匯結(jié)算應(yīng)稅車輛價(jià)款的,按照申報(bào)納稅之日中國(guó)人民銀行公布的人民幣基準(zhǔn)匯價(jià),,折合成人民幣計(jì)算應(yīng)納稅額,。

第十一條 車輛購(gòu)置稅由國(guó)家稅務(wù)局征收。

第十二條 納稅人購(gòu)置應(yīng)稅車輛,,應(yīng)當(dāng)向車輛登記注冊(cè)地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,;購(gòu)置不需要辦理車輛登記注冊(cè)手續(xù)的應(yīng)稅車輛,應(yīng)當(dāng)向納稅人所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,。

第十三條 納稅人購(gòu)買自用應(yīng)稅車輛的,,應(yīng)當(dāng)自購(gòu)買之日起60日內(nèi)申報(bào)納稅;進(jìn)口自用應(yīng)稅車輛的,,應(yīng)當(dāng)自進(jìn)口之日起60日內(nèi)申報(bào)納稅,;自產(chǎn)、受贈(zèng),、獲獎(jiǎng)或者以其他方式取得并自用應(yīng)稅車輛的,,應(yīng)當(dāng)自取得之日起60日內(nèi)申報(bào)納稅。

車輛購(gòu)置稅稅款應(yīng)當(dāng)一次繳清,。

第十四條 納稅人應(yīng)當(dāng)在向公安機(jī)關(guān)車輛管理機(jī)構(gòu)辦理車輛登記注冊(cè)前,,繳納車輛購(gòu)置稅。

納稅人應(yīng)當(dāng)持主管稅務(wù)機(jī)關(guān)出具的完稅證明或者免稅證明,向公安機(jī)關(guān)車輛管理機(jī)構(gòu)辦理車輛登記注冊(cè)手續(xù),;沒有完稅證明或者免稅證明的,,公安機(jī)關(guān)車輛管理機(jī)構(gòu)不得辦理車輛登記注冊(cè)手續(xù)。

稅務(wù)機(jī)關(guān)應(yīng)當(dāng)及時(shí)向公安機(jī)關(guān)車輛管理機(jī)構(gòu)通報(bào)納稅人繳納車輛購(gòu)置稅的情況,。公安機(jī)關(guān)車輛管理機(jī)構(gòu)應(yīng)當(dāng)定期向稅務(wù)機(jī)關(guān)通報(bào)車輛登記注冊(cè)的情況,。

稅務(wù)機(jī)關(guān)發(fā)現(xiàn)納稅人未按照規(guī)定繳納車輛購(gòu)置稅的,有權(quán)責(zé)令其補(bǔ)繳,;納稅人拒絕繳納的,,稅務(wù)機(jī)關(guān)可以通知公安機(jī)關(guān)車輛管理機(jī)構(gòu)暫扣納稅人的車輛牌照。

第十五條 免稅,、減稅車輛因轉(zhuǎn)讓,、改變用途等原因不再屬于免稅、減稅范圍的,,應(yīng)當(dāng)在辦理車輛過戶手續(xù)前或者辦理變更車輛登記注冊(cè)手續(xù)前繳納車輛購(gòu)置稅,。

第十六條 車輛購(gòu)置稅的征收管理,依照《中華人民共和國(guó)稅收征收管理法》及本條例的有關(guān)規(guī)定執(zhí)行,。

第十七條 本條例自2001年1月1日起施行,。

附:

車輛購(gòu)置稅征收范圍表